Styrol ist ein wichtiger flüssiger chemischer Rohstoff.Es ist ein monozyklischer aromatischer Kohlenwasserstoff mit einer Alkenseitenkette und einem gebildeten Konjugatsystem mit einem Benzolring.Es ist das einfachste und wichtigste Mitglied der ungesättigten aromatischen Kohlenwasserstoffe.Styrol wird häufig als Rohstoff für die Herstellung von Kunstharzen und Gummi verwendet.

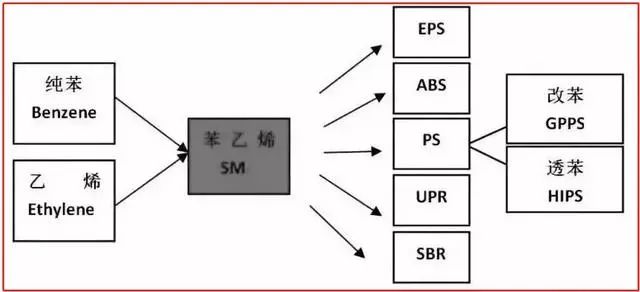

Styrol ist ein wichtiger flüssiger chemischer Rohstoff, der zu einem monozyklischen aromatischen Kohlenwasserstoff mit Alkenseitenkette gehört und mit einem Benzolring ein konjugiertes System bildet.Es handelt sich um ein ungesättigtes aromatisches Kohlenwasserstoffstyrol, das „Ölkohle trägt und Gummi und Kunststoff verbindet“ und ein wichtiger organischer Grundrohstoff für die petrochemische Industrie ist.Direkt stromaufwärts von Styrol sind Benzol und Ethylen, und stromabwärts ist es relativ verstreut.Die wichtigsten Produkte sind geschäumtes Polystyrol, Polystyrol, ABS-Harz, Synthesekautschuk, ungesättigtes Polyesterharz und Styrol-Copolymere, und das Terminal wird hauptsächlich in Kunststoff- und Synthesekautschukprodukten verwendet.

Im Jahr 2010 wurde die weltweite Styrol-Produktionskapazität stark ausgeweitet. Bei einem Anstieg der Produktionskapazität um rund 2,78 Millionen Tonnen beträgt das Produktivitätswachstum nahezu 10 %, was vor allem auf die nachgelagerten Produkte von Styrol (Terminal für Haushaltsgeräte, Automobile usw.) weltweit, insbesondere in China, zurückzuführen ist (Baustoffindustrie) Verbrauch, der in den Jahren 2009 und 2010 Chinas Nachfrage nach Styrol bei über 15 % lag.Nach 2010 verlangsamte sich die Wachstumsrate der weltweiten Styrol-Produktionskapazität allmählich und bis Ende 2017 erreichte die weltweite Styrol-Produktionskapazität 33,724 Millionen Tonnen.

Die weltweite Styrolproduktionskapazität konzentriert sich hauptsächlich auf Ostasien, Nordamerika und Westeuropa, auf die 78,9 % der weltweiten Styrolproduktionskapazität entfallen.Darüber hinaus entfallen 52 Prozent der weltweiten Styrol-Produktionskapazität auf den asiatisch-pazifischen Raum.

Der nachgelagerte Bedarf an Styrol ist relativ verstreut und die Endprodukte sind hauptsächlich Kunststoffprodukte und synthetischer Kautschuk.

Vom weltweiten nachgelagerten Styrolbedarf im Jahr 2016 entfallen 37,8 % Styrol auf Polystyrol, 22,1 % auf geschäumtes Polystyrol, 15,9 % auf ABS-Harz, 9,9 % auf Styrol-Butadien-Kautschuk, 4,8 % auf ungesättigtes Harz usw.

Mit dem Ausbau neuer inländischer Produktionskapazitäten sind das Styrolimportvolumen und die Importabhängigkeit Chinas in den letzten Jahren stetig zurückgegangen.

Nach Angaben des Zolls waren im Jahr 2018 Saudi-Arabien, Japan, Südkorea, Singapur usw. die wichtigsten Styrolimportländer Chinas. Vor 2017 waren Südkorea, Saudi-Arabien und die Vereinigten Staaten die Hauptquellen für Styrolimporte, darunter auch Südkorea die größte Importquelle.

Seit dem 23. Juni 2018 hat das chinesische Handelsministerium für einen Zeitraum von fünf Jahren Antidumpingzölle zwischen 3,8 % und 55,7 % auf aus der Republik Korea und den Vereinigten Staaten importiertes Styrol eingeführt, was zu einem deutlichen Rückgang führte der Anteil der chinesischen Importe aus der Republik Korea im zweiten Halbjahr 2018, wobei Saudi-Arabien und Japan zu den Haupteinfuhrländern wurden.

Durch die intensive Produktion inländischer privater Raffinerien werden in China künftig zahlreiche neue Produktionskapazitäten für Styrol in Betrieb genommen.

Während des „13. Fünfjahresplans“ förderte China ordnungsgemäß inländische private Raffinerie- und Petrochemie-Integrationsprojekte.Derzeit wurde für Hengli, Sheng und andere Raffinerie- und Petrochemie-Integrationsprojekte im Zehn-Millionen-Niveau die Genehmigung für den Eintritt in die Hochbauphase erteilt, und die meisten großen Raffinerie- und Petrochemieunternehmen unterstützen nachgelagerte Styrolanlagen.

Zeitpunkt der Veröffentlichung: 19.09.2022